I giovani d’oggi sarebbero sciocchi ad imitare i loro genitori e ritenere l’acquisto di casa come la miglior scelta d’investimento.

I giovani d’oggi sarebbero sciocchi ad imitare i loro genitori e ritenere l’acquisto di casa come la miglior scelta d’investimento.

A dirlo, questa volta, è Robert Bridges in un articolo sul “The Wall Street Journal”.

Una tesi già trattata in un mio precedente post “Il vero nemico dei nostri risparmi“.

Vediamo cosa dice Robert Bridges:

“Da un analisi fatta sui prezzi delle case negli ultimi 30 anni in California risulta che in media l’acquisto di casa non è mai stato un investimento particolarmente redditizio.

Tra il 1980 e il 2010, il valore medio di una casa in California è aumentato del 3,6% l’anno – da $99.550 a $296.820. Se la casa fosse stata venduta prima del crollo del mercato nel 2007 la crescita annua media sarebbe stata del 6,61%.

Un dollaro usato per acquistare casa nel 1980 sarebbe diventato nel 2007 $5,63 e nel 2010 dopo la crisi $2,98.

Lo stesso dollaro ($ 1) investito nell’indice americano Dow Jones sarebbe diventato $14,41 nel 2007 e nel 2010 dopo il crollo del mercato $11,49.

Se un investitore disciplinato avesse preso in considerazione l’idea di investire $19.910 , cioè l’acconto (20%) del prezzo d’acquisto ( $99.950 ) della casa, nell’indice Dow Jones, il valore dell’investimento sarebbe cresciuto nel 2010 fino a $1.800.016 (un milione e ottocento mila dollari). Sarebbe cresciuto di $1.503.196 (un milione e cinquecento mila dollari) più del valore della casa. Se invece consideriamo il 2007, quindi prima del crollo, avrebbe avuto una crescita di $2.186.120 cioè $1.625.580 più del valore della casa.

……….”

Per chi fosse interessato alla versione originale può andare qui

A Home Is a Lousy Investment

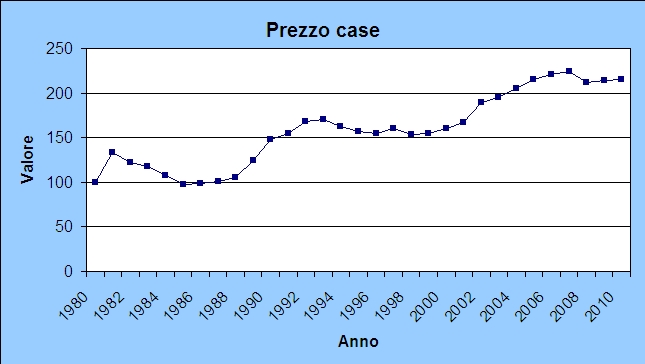

I dati della California sono comparabili con i dati relativi alla crescita di valore delle case in italia (vedi sotto tabella italia).

Ecco smentito con i fatti il detto popolare italiano ” l’acquisto di casa è il miglior investimento possibile”.

E quanti dovessero obbiettare, in ogni caso c’è da pagare l’affitto quindi tanto meglio pagare il mutuo e diventare proprietari, rispondo che un investimento di € 20.000 (quanto si spende tra spese e acconto per il mutuo) nell’indice Dow Jones dopo 30 anni darebbe non solo la possibilità di acquistare casa in contanti, pur avendo pagato l’affitto per anni (risparmiando un pò rispetto al mutuo), ma avanzerebbe anche il capitale necessario per passare una pensione decente.

e-mail info.investire@libero.it

——————————————————————————————————————–

I contenuti di questo blog non costituiscono sollecitazione all’investimento ne indicazioni di investimento, ed hanno esclusivamente scopo informativo;

Vorresti essere aggiornato sulla pubblicazione di nuovi articoli, CLICCA QUI

——————————————————————————————————————–

Tutto molto vero e molto bello ma niente che abbia senso se non colleghi il cervello…

Quello che il super-esperto pare non capire (o almeno dalla traduzione non appare) è che in una casa ci vivi, nel Dow Jones no e gli affitti hanno un costo…

Benvenuti nel mondo reale.

Se prendi in considerazione il costo del mutuo e le spese straordinarie che spettano al proprietario di casa, mi sai dire se non riesci a trovare un affitto che ti costi meno?

Dalle mie parti ce ne sono.

Se poi preferisci far arricchire le banche invece di far ricco te stesso quello che non collega il cervello chi è?

Ash ha ragione, non ci credo nemmeno io a questa roba, in affitto!? Se ti va male per qualcosa dove vai? e non possiedi oggetti a cui sei affezionato, niente? La Casa è l’UNICA cosa che conti nella vita, dopo la vita stessa! La Borsa può fallire, l’orto mai!

A mio avviso l’andamento positivo di DJ e Sp500 è stato dovuto anche alla crescita dei corsi dei titoli finanziati. Se gli americani non avessero contratto mutui per l’acquisto di immobili, le banche non avrebbero guadagnato ed i relativi titoli sarebbero scesi influendo negativamente sulla performance degli indici.

Antonio hai perfettamente ragione,lo sostengo da anni. Il “problema” di andare in affitto, dal mio punto di vista, è legato solo allo stipendio che prendi, se hai uno stipendio un affitto lo paghi sempre. Infatti se per problemi di liquidità non paghi il mutuo la banca ti rovina all’istante, mentre se non paghi l’affitto è vero che ti possono sfrattare, ma se hai famiglia e dimostri la tua indigenza, è difficile e con tempi lunghissimi. il tuo discorso va bene dove le persone pagano col bancomat, non fanno la fila come i Talebani per pagare una bolletta, non comprano solo bot perchè è come avere i soldi sotto il materasso…..Insomma il tuo discorso, pur giusto, in Italia non funziona perchè per il 90% delle persone il calendario segna A.C e non D.C. come molti credono…..

…il discorso vale solo in riferimento a questo periodo storico, ovvero a cavallo della dissoluzione dell’URSS e conseguente elevazione degli USA ad unica superpotenza planetaria, il che ha consentito la partenza dell’indice DJ come un missile. Fase storica unica ed irripetibile.

Facciamo un attimo i conti dal punto di vista di un 30enne in italia che può ritenersi “fortunato” per avere un contratto a tempo INDeterminato lavorando fuori casa 9/10 ore al giorno e che arriva a guadagnare 1500 euro netti (straordinari compresi).

Considerando che non vi sono margini/ risparmi da investire in un indice azionario come consigliato nell’articolo e che necessiterebbe di un appartamento in cui vivere, egli potrebbe permettersi un affitto a 500 € al mese, rendendosi libero da impegni con le banche e risparmiando i costi di acquisto e manutenzione ordinaria dell’immobile, ma comunque tale somma sarebbe un capitale a fondo peduto.

Se al contrario finanziasse un mutuo per acquisto prima casa tale somma sarebbe versata per il primo fine primario (casa) e per il secondo fine di investimento con prospettive redditizie a lungo termine.

Chi scrive certi articoli dovrebbe anche contestualizzarli alla realtà in cui viviamo. I giovani oggi non hanno case in cui vivere se non quelle dei propri genitori e pochi oggi a 30 anni possono godere del lusso di investire i propri risparmi su indici di mercato.

Questi articoli mi rammaricano e fanno prendere sempre più coscienza che la vecchia generazione, quella dei politici, analisti, dirigenti di stato ancora non comprende e non affronta le difficoltà della nuova generazione che vive costantemente nel clima di incertezze, precarietà e ingiustizie che questo paese offre.

Facciamo il punto della situazione.

1) parliamo di investimento

Acquistare casa è un investimento che ci piaccia o non ci piaccia.

2) può investire chi se lo può permettere

Non tutti hanno la possibilità di comprare casa e permettersi la rata del mutuo, di conseguenza non tutti possono investire.

3) l’articolo è chiaro fin dal titolo

Perchè comprare casa è un pessimo investimento

Voler dimostrare come si potrebbe sfruttare al meglio i propri risparmi rispetto all’acquisto di una casa ha quindi alcuni presupposti che credevo fossero ovvi, ma cercherò di evidenziarli meglio:

– chi compra casa ha un minimo di risparmio, dovrebbe essere un requisito fondamentale, per accendere il mutuo. Non c’è banca che vi darebbe un mutuo al 100% e senza garanzie

– chi non arriva a fine mese non può risparmiare ovviamente, ma di conseguenza non può permettersi un mutuo e quindi non rientra tra quelli che posso investire (ricordo che acquistare casa è un investimento)

Ed arriviamo al punto, per chi può comprare e permettersi la rata del mutuo, quindi per chi può investire, valutare dal punto di vista finanziario l’investimento è doveroso.

Ed investire nell’acquisto di casa con relativo mutuo è un pessimo investimento come cerca di dimostrare Robert Bridges nel suo articolo e come ripeto da anni anch’io.

Ottimo articolo.E’ un concetto che analizzo da tempo e concordo assolutamente con la tua analisi.Aggiungerei questo: il confronto va fatto tra un index fund (che ricordiamo nel lungo termine, a meno di eventi “assurdi”-Lehman- è il miglior investimento possibile per il risparmiatore, meglio statisticamente del 85 % dei fondi, parola di Warren Buffet) e una casa comprata come asset(se la comprate per viverci è una liabilities non u investimento!!!). In questo caso il compound interest è nettamente a favore dell’index fund a meno che non si compri una casa a sconto, la si riadatti e la si vende a prezzo gonfio, cosa non facile.L’nica cosa che scoraggia è la pazzia di mr market nell’ultimo decennio…

Ammettendo di essere d’accordo con l’analisi fatta preciserei che il confronto è fatto tra un investimento mobiliare e un mutuo. Mi piacerebbe analizzare anche il confronto tra investimento mobiliare e immobiliare (ammesso che non sia già stato fatto). Cioè: ho già casa e ho una certa somma liquida: la investo in borsa o compro una casa (da affittare) ?

Il confronto tra investimento mobiliare e immobiliare può essere fatto prendendo in considerazione i casi specifici.

Se trovo un occasione per comprare casa al 50% del suo valore certamente sarà un ottima scelta come investimento, ma in italia trovare prezzi a sconto anche durante i mercati depressi è quasi impossibile.

Diverso è il caso dell’investimento in borsa. Una volta valutato attentamento la propria propensione al rischio, l’investimento può dare ottimi risultati perchè il mercato crea giorno per giorno opportunità, vedi questi ultimi giorni. Magari affidarsi ai consigli di un professionista non è un idea da scartare.

Robert Bridges fa’ riferimento all’INVESTIMENTO nel mattone e non al possedimento della PRIMA CASA !!!

In Italia fa’ comodo pensare che l’INVESTIMENTO nel mattone sia il più remunerativo. I retaggi mentali dei nostri AVI regnano sovrani in ognuno di noi. “Investendo” nel mattone ci si mette con la coscienza a posto: ci si sente “continuatori” di una cultura e allo stesso tempo si crea il dormitorio per i posteri (il famoso tetto sulla testa !!!).

Chiaramente il discorso cambia se si possiedono 30 appartamenti, 10 palazzine, 15 negozi, 27 Box auto: in questo caso vi accorgereste che qualcuno sta’ solamente “diversificando” !!!